大纲:

- 个股的主营业务,属于哪个行业,分析所处行业

劲嘉所属于的行业是好行业吗?

好行业,是指那些产品需求稳定或增加,但竞争不会太激烈的行业。

劲嘉主营业务:

高端包装印刷品和包装材料的研究生产,主要有烟标(烟盒)、中高端消费品包装盒(彩盒)、镭辐射包装材料膜及新型烟草制品(电子烟)。

1.烟标营收 27.82 亿,占比 69.76%,同比增长 8.42%,烟标,就是做香烟盒的包装、商标印刷等,目前收入最大的一块。

2.彩盒营收 8.36 亿,占比 20.96%,同比增长 87.31%,彩盒就是各种消费品的包装盒印刷执照,比如茅台酒、五粮液、VIVO 手机,中高端消费的包装盒,是劲嘉成长最快的一个业务,是潜力区。

3.辐射包装材料营收 6.88 亿,占比 17.27%,比如可乐瓶上的膜,杀蚊剂外部的那层膜等。

4.电子烟等新型烟草,炒概念的,目前尚未贡献营收。

目前劲嘉的重点在于:1.烟标收入能否持续稳定,如果还能有小幅增长就更好了。2.彩盒收入能否保持快速增长。

分析需求

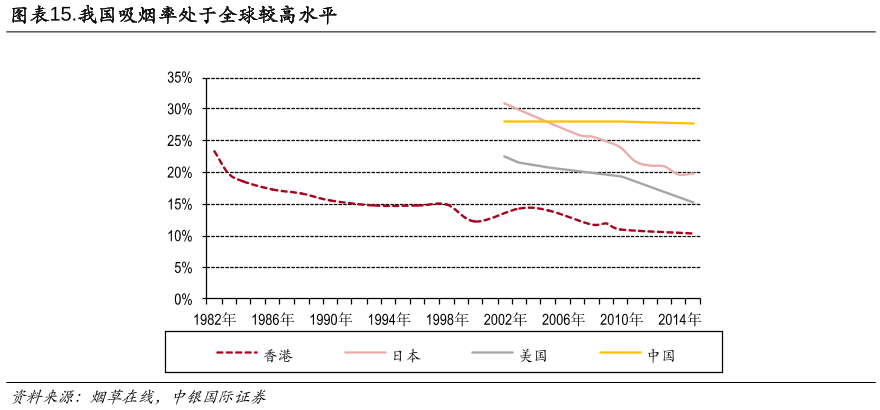

1.烟标就是烟盒,烟标的需求取决于我国烟民的需求,吸的烟多,烟高级,那么烟标的需求也就变多。长期来看,烟民抽烟的数量是下降的,我国大陆区域目前有全世界最多的烟民,最高的吸烟率接近 30%,美国和日本是 15%-20%,中国香港是 10% 多。

因为我国签订了《烟草控制框架公约》,以及国务院 2015 年发布的《健康中国 2030 规划纲要》,提出烟民率在 2030 年要从现在的 27% 下降到 20%。从这个角度看,烟草消费的数量是会下降的。但是,数量在下降,烟标的结构在提升,简单来说,低端低价的烟标变少了,但高端的可能会上升。另外,由于香烟消费的延续性,成瘾性,以及香烟对于国家利税的贡献度很高(烟草利税一年超 1 万亿),这个烟草的需求量不可能出现断崖式下跌。

所以,整体上,烟标行业的规模应该是相对稳定(小幅度衰退)。

分析竞争

整体来说,行业的竞争烈度比较低,因为烟标的下游客户是卷烟厂,卷烟厂一般情况不会随便更换烟标厂商。整体上,竞争烈度比较低,竞争格局也比较稳定。

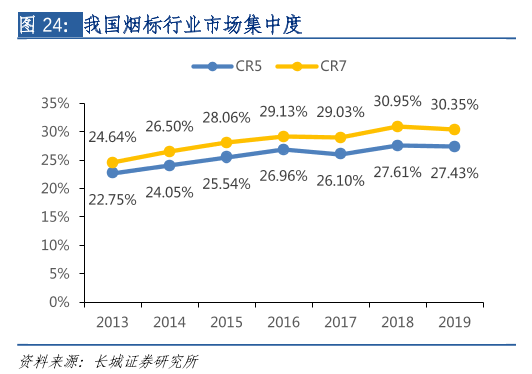

- 烟标行业的集中度也在提升,行业前五家的公司,市场占有率从五年前的 20% 多提升到了 2019 年的 30% 左右。

- 彩盒业务的需求是增长的,毕竟五粮液、茅台,这些需求不会出现恶性衰退,2019 年营收增长超过 80%。

- 电子烟,需求是快速增长的,目前还没有贡献营收。

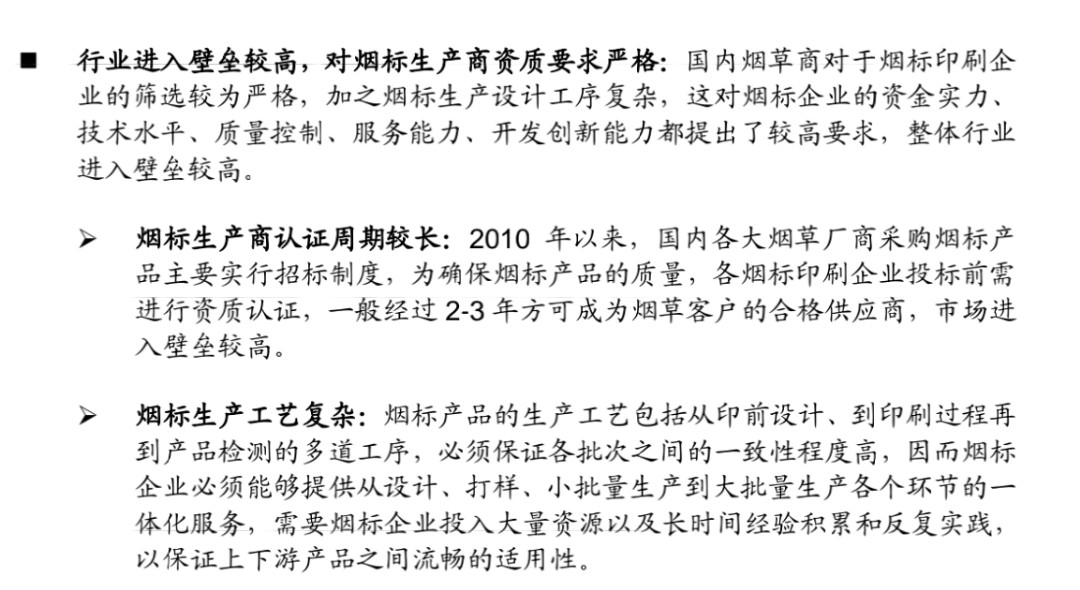

烟标行业壁垒较高,对烟标生产商资质要求严格。

综合来看:

- 劲嘉基本盘烟标需求稳定(长期看小幅度下滑),竞争小,竞争格局稳定,并且呈现集中度提升的趋势;

- 劲嘉的潜力盘彩盒需求增长较快,竞争一般;

- 劲嘉的新型烟草业务需求增长快速,目前还没落地。

好行业评估 3.5-4 分(满分 5 分)

劲嘉是好公司吗?

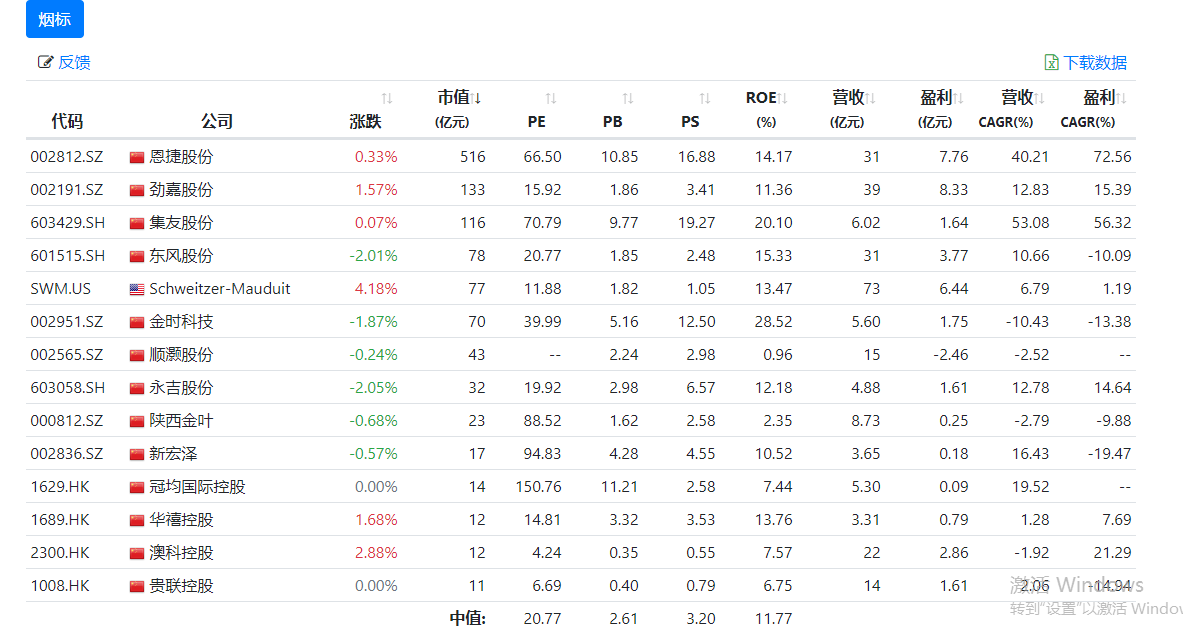

使用“可比公司”查找劲嘉的竞争对手公司(行业龙头企业),主要有恩捷、集友和东风,分别比较几家公司的盈利能力、盈利质量和规模效应等。

1.盈利能力指标:ROE、毛利率、净利率

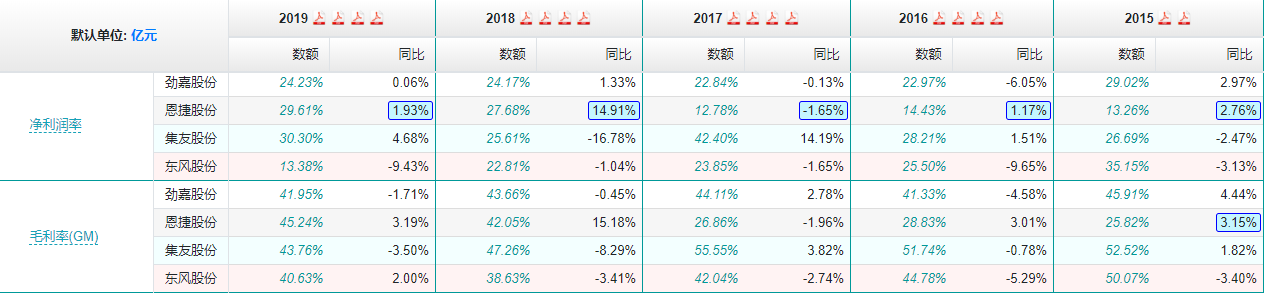

ROE:劲嘉近三年 ROE 只有 10%-12%,恩捷 ROE 波动较大(最高 19.04%,最低 8.74%),集友 ROE 较优秀,近五年 ROE 都在 17% 以上(但有逐年下降的趋势),东风 ROE 下降趋势较明显,最近的 2019 年 ROE 只有 10.05%,同比下降 8.19%

净利率和毛利率:劲嘉、恩捷和集友的净利率都能保持在 20% 以上,东风除 2019 年外的其他年份也有 20%以上的净利率,但 2019 年只有 13.38%,同比下滑 9.43%,且呈逐年下降趋势。毛利率方面,几家都能保持 40%-50%的毛利率。劲嘉盈利较稳定,恩捷盈利逐步上升,集友盈利波动较大,总的来说,几家盈利能力还算不错。

2.盈利质量指标:销售收现率和经营现金比(指标值越大越好)

销售收现率,指销售商品、提供劳务收到的现金,也叫“一手交钱一手交货”,销售收现率 = 实际收到的现金 / 营业收入

经营现金比 = 经营活动产生的现金净额 / 净利润

恩捷的销售收现率和经营现金比,相比其他三家较差,其他三家基本都大于 100%。

3.规模 / 品牌 / 资源效应等方面(指标:营业收入、净利润、现金周转天数)

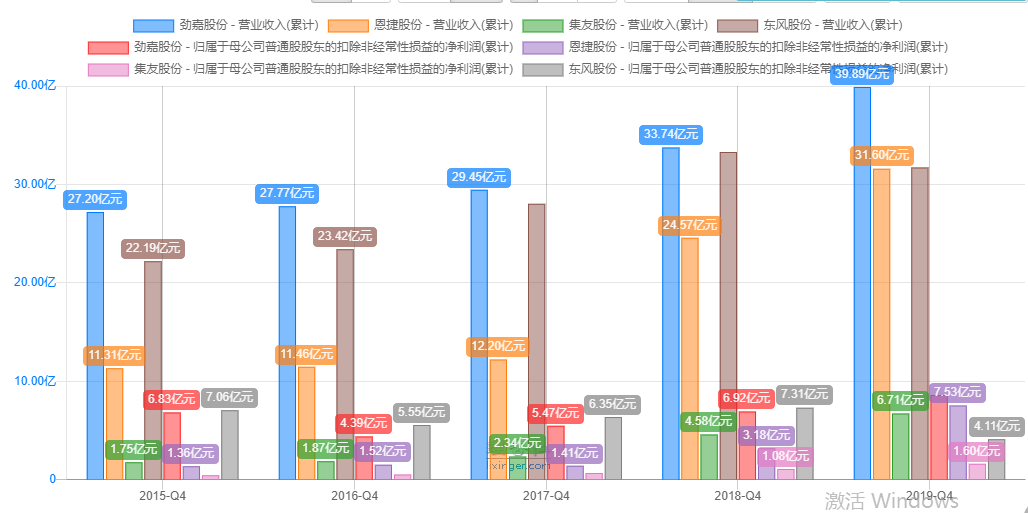

营业收入和净利润:劲嘉和东风的营业收入旗鼓相当,劲嘉营收保持上升趋势,恩捷近两年营收较大提升,最弱的是集友;净利润方面:劲嘉和东风表现不错,但东风 2019 年净利润下滑厉害,相反东风 2019 年净利润提升迅速,而集友依旧是最弱的。

现金周转天数(数值越低越好,负值最好):表现最好的居然是集友,其次是劲嘉。

独特资源效应:例如劲嘉的政府关系。

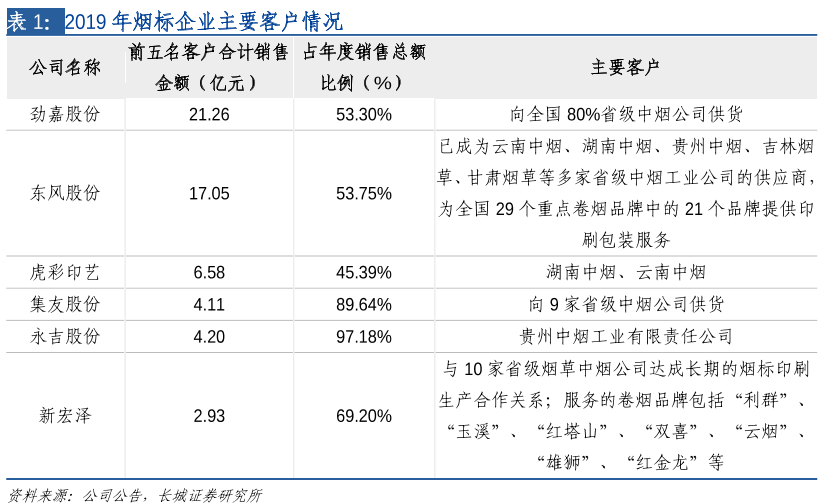

烟标企业的主要客户情况,劲嘉的主要客户都是省级中烟公司,优势较明显,东风次之。

劲嘉未来发展战略

- “年净利润复合增长率保持两位数以上”。劲嘉对未来 2-3 年的利润增速计划是“双位数增长”,也就是10%以上(此话作为参考)

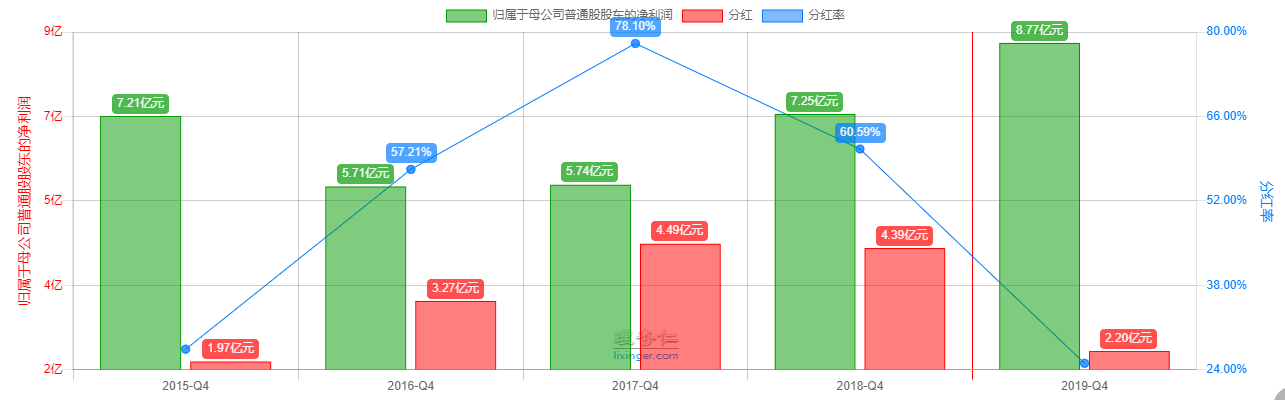

- “每年现金分红金额占分红年度经审计合并报表中归属于上市公司普通股股东的净利润的比例不低于 50%”。劲嘉打脸!最近几年分红率都很高,50%-70%水平,但 2019 年分红率直接下降一半,分红率只有 25.04%,【2020 年 1-2 月疫情影响严重,公司把分红的部分拿出回购本公司股票,劲嘉未来利润增速待观察。】

好公司评分:3.5 分

2019 年年报数据分析

2019 年实现营收 39.89亿元,同比增长18.22%,归母净利润 8.77 亿元,同比增长 20.88%,扣非归母净利润 8.59 亿元,同比增长 24.05%业绩很稳,整体在预期内。

坏消息:四季度单季营收增长 10%,利润增长 11%,大大低于前三季度的 21%。单季度突然失速,让市场很不喜欢。

好消息:四季度单季度有效税率是 14.36%,去年同期是 9.92%,这说明四季度的利润质量比 2018 年高得多。

经营活动产生的现金流量净额对净利润的比率,也就是现金利润比,全年是 123%,前值是 104%,在变好。

其中四季度是 256%,前值是 122%,大幅提升。

这表明公司在四季度没少挣钱,看起来只有 11% 的增速,可能是利润调节,在给 2020 年囤膘。

再看看存货项目,2019 年 12 月 31 日有 6.13 亿发出的商品,比 2018 年的 5.25 亿多了 16%

这部分是公司已经交付发货了,但还没确认为收入的钱。

其他数据

现金周转天数大约 80 天,前值是 83,越小越好,基本保持持平,还略有优化。

有息负债继续为 0,显示公司完全不差钱,账上货币资金,现在 10.58 亿,比之前还多了 2 亿多。

全年财务费用是负数,不仅没付出去还收到了利息,可惜只有几百万,大几亿的现金,利息禁几百万,理财不上心。

公司主要几块业务

- 烟标,烟盒,由于烟草全部是中烟旗下的,和中烟的关系好很重要,烟草税是我国的重税,2019 年烟草行业实现工商税利总额 12056 亿元,同比增长 4.3%,上缴财政总额 11770 亿元,同比增长 17.7%,说明 2019 年烟草是正发展的,在此背景下,公司同比增长 8.42%,还是不错的,作为压舱石。另外,2020 年 1-2 月烟草制品业增长 6.9%,行业继续保持稳中求进的发展态势,烟草仍然保持正向增长的行业。

- 彩盒,白酒,电子产品的包装盒,这是现在的增长主力新业务,2019 年增长 87%,如果 2020 年能继续保持高速增长,那业绩不发愁,会受疫情影响。

- 电子烟业务,容易被炒作,走着看。

整体来看,劲嘉经营质量并不差,增长比较稳健,但可惜缺少点“想象力”和弹性。

2020 年烟草行业应该不会明显衰退,甚至几年内都不会,这是劲嘉的压舱石,保证了它不太会出现业绩暴跌。彩盒业务遇到疫情,电子烟被政策压制加上疫情影响。

是好价格吗?

算N

2019年9月8日,合理市盈率取值18-20,利润增速取15%,付息率约2.7%,当前市盈率约20PE,则中性N=17.7%,悲观N=13.7%,所以估值目前合理偏低。

风险有哪些?

- 控烟从严,烟标需求明显波动;

- 彩盒业务扩展不顺利,拖累增长,

- 质押比例较高,又来熊市的话,够受

算N

2020年4月20日,劲嘉当前市盈率 15.67PE,合理市盈率给到 17-22PE,利润增速给10%,股息率给1.6%,得出N在15%-24%,保守情况下,年化收益15%,中性下超20%

为什么利润增速Y给10%?

因为公司多次表示未来两年发展目标是给双位数利润增长,结合2019年年底的利润调节动作,加上现在烟草的增长,利润增速10%可以期待。

股息率为什么是1.6%?

因为2019年度分红率突然下降到了25%,原因是其他很多钱拿来回购股票了。

劲嘉还有一个提点,劲嘉的质押率一直很高,大股东手上的大部分股票都质押出去了,市场不太喜欢,总觉得大股东心思不正,(是参考公司管理层是否诚实可靠的因素)

提供另一个思考维度:

因为质押是有平仓线的,如果达到平仓线,你的债主会强行把你的股票卖掉来还钱,即便当时股价非常便宜,劲嘉最高一笔平仓价是6.97元,大约4亿元左右。

7元左右平仓,按照常识,基本到了8元附近,公司大股东就会很紧张了,所以猜测股价接近或达到8元时,很难往下跌了,因为公司大股东会想出所有办法来维持股价,回购、增持、放出利好等。

而且从价值投资角度,那时候市盈率不到14PE,保守N都要达到20%了。

资金面

疫情下,外资疯狂减持,到3月底4月初减持到了低位。进入4月后,又增持了不少。目前已经增持了约10%,400万股左右。

资金另一个是看融资余额,目前劲嘉融资额属于正常

融资额太高,不好,赌徒太多

融资额太低,也不好,说明完全没有交易量,大家都不看好。

总结

劲嘉业绩比较稳健,经营质量业不错,但可惜当前环境下缺少点想象力

不过N算下来还型,而且最近也有回购动作。